Pernahkah Anda merasakan sensasi dingin menjalar di punggung, menyadari bahwa saldo rekening bank Anda hanya tinggal angka-angka menyedihkan, atau bahkan minus, sementara tagihan terus menumpuk tanpa ampun? Itu bukan sekadar mimpi buruk, kawan, itu adalah realitas pahit yang dihadapi jutaan orang setiap hari, sebuah lingkaran setan yang menjerat tanpa disadari. Kita semua memulai perjalanan keuangan dengan harapan, dengan impian akan kemapanan, kebebasan, dan kemampuan untuk meraih apa pun yang kita inginkan, namun seringkali, tanpa bimbingan yang tepat atau kesadaran akan jebakan yang mengintai, impian itu bisa runtuh berantakan, meninggalkan kita dengan dompet yang benar-benar kosong, bahkan permanen.

Saya telah menghabiskan lebih dari satu dekade menyelami seluk-beluk dunia keuangan, mengamati pola, menganalisis data, dan mendengar langsung kisah-kisah sukses maupun kegagalan. Ada satu benang merah yang selalu muncul dari setiap cerita kemerosotan finansial: adanya kesalahan fundamental yang, jika tidak segera diidentifikasi dan diperbaiki, akan menjadi bom waktu yang siap meledak dan menghancurkan seluruh fondasi keuangan Anda. Bukan soal seberapa besar penghasilan Anda semata, melainkan bagaimana Anda mengelola apa yang Anda miliki, bagaimana Anda memandang uang, dan seberapa disiplin Anda dalam mengambil keputusan. Kesalahan-kesalahan ini seringkali terlihat sepele di awal, namun efek kumulatifnya bisa sangat mematikan, mengubah dompet tebal menjadi selembar kertas kosong tak berdaya.

Artikel ini hadir bukan untuk menakut-nakuti, melainkan sebagai panggilan darurat, sebuah mercusuar peringatan yang menyala terang di tengah badai ketidakpastian ekonomi. Saya akan membongkar tiga kesalahan keuangan paling fatal yang sering dilakukan banyak orang, bahkan mungkin Anda sendiri tanpa disadari, dan yang berpotensi mengosongkan dompet Anda secara permanen. Ini bukan sekadar teori ekonomi rumit, melainkan panduan praktis yang didasarkan pada pengalaman nyata dan prinsip-prinsip keuangan yang teruji. Siapkan diri Anda, karena apa yang akan kita bahas mungkin sedikit tidak nyaman, namun sangat krusial untuk masa depan finansial Anda. Mari kita singkap tabir di balik kekacauan finansial dan temukan jalan menuju kemandirian yang sesungguhnya, sebelum terlambat.

Jebakan Gaya Hidup Konsumtif Tanpa Kendali dan Mengabaikan Anggaran

Kesalahan pertama, sekaligus yang paling umum dan paling sulit diakui, adalah hidup di luar kemampuan finansial kita sendiri, seringkali dipicu oleh gaya hidup konsumtif yang tiada henti dan keengganan untuk menyusun anggaran. Ini bukan sekadar masalah pengeluaran lebih besar dari pemasukan, melainkan sebuah pola pikir yang mengakar, di mana kepuasan sesaat dari membeli barang baru atau menikmati pengalaman mewah mengalahkan pertimbangan jangka panjang. Kita hidup di era di mana media sosial menjadi panggung utama untuk memamerkan gaya hidup, dan tanpa sadar, kita terjebak dalam perlombaan tak berujung untuk "keep up with the Joneses", membeli barang yang sebenarnya tidak kita butuhkan, dengan uang yang sebenarnya belum kita miliki, hanya untuk menciptakan ilusi kemapanan atau kebahagiaan sesaat. Fenomena ini, yang dalam dunia psikologi keuangan dikenal sebagai 'hedonic treadmill', membuat kita terus-menerus mencari kepuasan material berikutnya, tanpa pernah merasa cukup, tanpa pernah merasa puas dengan apa yang sudah ada.

Bayangkan skenario ini: Anda baru saja menerima kenaikan gaji, sebuah kabar gembira yang seharusnya membawa Anda lebih dekat pada tujuan finansial. Namun, alih-alih mengalokasikan sebagian dana tambahan itu untuk tabungan atau investasi, Anda justru merasa "berhak" untuk meningkatkan standar hidup. Sepatu baru yang lebih mahal, gadget terbaru, liburan yang lebih mewah, atau makanan di restoran bintang lima menjadi pengeluaran rutin. Ini adalah manifestasi dari 'lifestyle inflation', di mana pengeluaran Anda otomatis meningkat seiring dengan peningkatan pendapatan, membuat Anda tetap berada di titik nol, atau bahkan mundur, karena kebutuhan yang Anda ciptakan sendiri terus bertambah. Studi dari National Bureau of Economic Research bahkan menunjukkan bahwa peningkatan pendapatan seringkali diimbangi dengan peningkatan pengeluaran yang proporsional, menjadikan banyak orang kaya baru tetap rentan terhadap masalah keuangan jika tidak berhati-hati. Tanpa anggaran yang jelas, uang Anda seolah menguap begitu saja, tanpa jejak, tanpa pertanggungjawaban.

Mengapa anggaran begitu sering diabaikan? Seringkali alasannya sederhana: terlalu merepotkan, membosankan, atau dianggap sebagai bentuk pembatasan kebebasan finansial. Padahal, anggaran adalah peta jalan keuangan Anda, kompas yang menunjukkan ke mana uang Anda pergi dan apakah ia sedang membawa Anda menuju tujuan atau justru menjauh. Tanpa anggaran, Anda seperti berlayar di lautan lepas tanpa navigasi, mudah tersesat oleh arus pengeluaran yang tak terduga dan godaan konsumtif. Sebuah survei oleh The Ascent menemukan bahwa hanya sekitar 41% orang dewasa di Amerika yang memiliki anggaran, dan dari jumlah itu, hanya sebagian kecil yang benar-benar mematuhinya secara konsisten. Angka ini mencerminkan betapa banyak dari kita yang secara pasif membiarkan uang mengendalikan hidup kita, alih-alih kita yang mengendalikan uang.

Lingkaran Setan Utang Konsumtif yang Mencekik

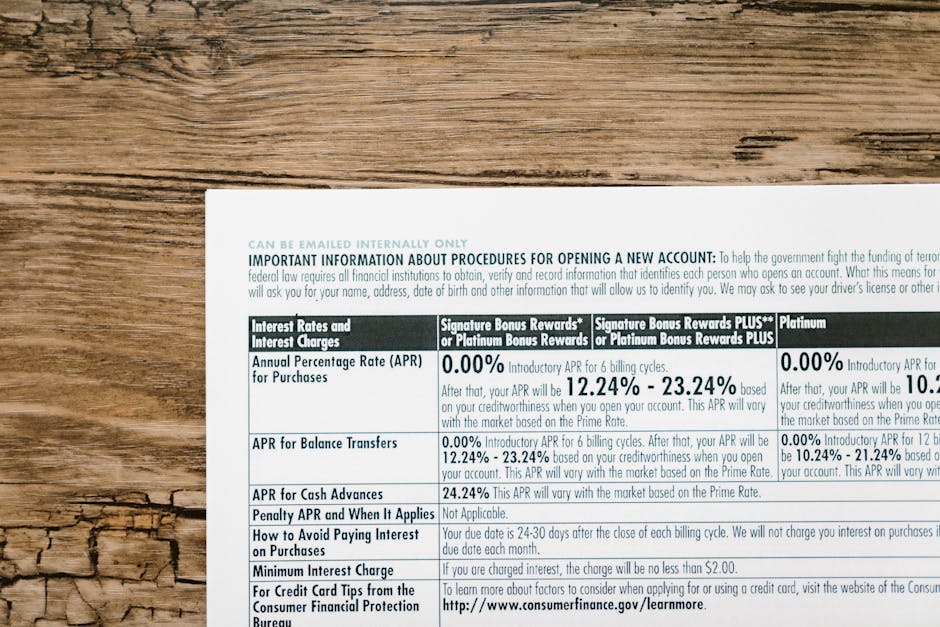

Ketika gaya hidup konsumtif tanpa kendali bertemu dengan ketiadaan anggaran, hasilnya seringkali adalah terjebak dalam lingkaran setan utang konsumtif yang mencekik. Kartu kredit, pinjaman online instan, atau bahkan cicilan barang mewah yang sebenarnya di luar jangkauan menjadi solusi yang tampak mudah di permukaan. Namun, kemudahan ini datang dengan harga yang sangat mahal: bunga tinggi, biaya tersembunyi, dan beban psikologis yang luar biasa. Setiap kali Anda menggunakan utang untuk membiayai keinginan, bukan kebutuhan, Anda sebenarnya sedang menggali lubang keuangan yang semakin dalam. Utang konsumtif ini, tidak seperti utang produktif seperti KPR atau pinjaman usaha, tidak menghasilkan aset atau nilai tambah, melainkan hanya mempercepat konsumsi barang yang nilainya terus menyusut.

Saya ingat pernah bertemu seorang klien yang memiliki tiga kartu kredit dengan limit hampir penuh, semuanya digunakan untuk membiayai hobinya mengoleksi barang-barang mewah edisi terbatas. Ia selalu merasa perlu memiliki yang terbaru, yang paling eksklusif, untuk menjaga citra di lingkungannya. Setiap bulan, ia hanya mampu membayar cicilan minimum, yang sebagian besar hanya menutupi bunga, membuat pokok utangnya hampir tidak berkurang. Tekanan untuk membayar tagihan membuatnya harus mengambil pinjaman online dengan bunga selangit, menciptakan skema gali lubang tutup lubang yang sangat berbahaya. Ini adalah contoh klasik bagaimana keinginan sesaat bisa berubah menjadi beban finansial jangka panjang yang menghancurkan, menguras tidak hanya uangnya tetapi juga ketenangan jiwanya. Kisah-kisah seperti ini bukan lagi anomali; ini adalah realitas umum yang menghantui banyak individu yang terjebak dalam perangkap utang konsumtif.

"Utang konsumtif adalah racun manis yang merusak kebebasan finansial Anda secara perlahan. Ia menjanjikan kebahagiaan instan, tetapi memberikan penderitaan jangka panjang." - Dave Ramsey, pakar keuangan pribadi.

Dampak utang konsumtif jauh melampaui sekadar masalah uang. Stres finansial yang diakibatkannya dapat memengaruhi kesehatan mental, hubungan pribadi, bahkan produktivitas kerja. Tidur tidak nyenyak, kecemasan berlebihan, dan perasaan putus asa adalah gejala umum yang dialami oleh mereka yang terjerat utang. Bank Indonesia sendiri mencatat peningkatan signifikan dalam pertumbuhan kredit konsumsi, termasuk kartu kredit dan pinjaman pribadi, yang menjadi indikasi bahwa semakin banyak masyarakat yang mengandalkan utang untuk memenuhi gaya hidup mereka. Ini adalah tren yang mengkhawatirkan, karena tanpa manajemen yang tepat, gelombang utang ini bisa menjadi tsunami yang meluluhlantakkan stabilitas keuangan pribadi dan keluarga. Menghentikan kebiasaan ini adalah langkah pertama yang paling penting untuk menyelamatkan dompet Anda dari kehancuran permanen.